共创草坪现在慌得一匹

作者| 高凌朗

编辑| 汪戈伐

图片来自企业网站

6月10日开盘,共创草坪再度封住涨停板,实现七连板逆天走势,总市值也已逼近180亿元。这家专业生产人造草坪的江苏企业,因为一场名为"苏超"的城市足球联赛而成为二级市场的焦点。

虽然股价在不断飙升,但公司已于6月4日以来发布了多则风险提示公告,共创草坪明确表态:国内足球赛事对公司经营业绩影响微乎其微。不过,这样的表态仍无法阻拦市场的炒作热情。

江苏省城市足球联赛自今年5月启动以来,13个设区市的激烈角逐迅速点燃了全省球迷的热情。这项原本定位为地方性业余赛事的联赛,却意外获得了现象级的关注度。

根据江苏省体育局公布的数据,目前已有超过18万名观众走进球场,网络话题讨论量突破10亿人次。

市场嗅觉敏锐的投资者迅速将目光投向了相关上市公司,一场围绕"苏超概念"的资本游戏正式上演。

江苏省城市足球联赛的成功完全出乎预料,这项赛事采用了创新的组织模式:省体育局和各市政府联合主办,13个设区市各自组队参赛,球员构成多元化,既有职业选手也有业余爱好者。这种设计让比赛既保持了竞技水平,又增添了草根色彩。

数字最能说明问题,根据美团平台的统计,"苏超联赛"相关搜索在一周内暴涨16倍,苏州、无锡、常州等城市的搜索热度持续攀升。

更重要的是,"青少年足球培训"和"足球场地租赁"等关键词也出现在热搜榜单中,显示出赛事对整个足球产业链的拉动作用。

央视频APP专门开设了"苏超"栏目,对赛事进行全程直播。截至目前,第四轮的6场比赛预约观看人数均超过1000人。这样的关注度对于一项地方业余联赛来说实属罕见。

江苏省体育产业集团的预测更加乐观,认为整个赛季将产生超过3亿元的综合经济价值,每个参赛城市平均可增收2000余万元。这一预测为股市炒作提供了数据支撑,也让投资者对体育产业的前景产生了更大期待。

A股市场的反应十分迅速,端午假期结束后的首个交易日,足球概念板块集体走强。

除了共创草坪的连续涨停外,金陵体育4个交易日累计涨幅接近100%,康力源、中体产业等个股也出现了不同程度的上涨。证券时报的统计显示,足球概念板块整体涨幅一度位居所有概念板块前三位。

与以往 “妖股”不同的是,共创草坪并非空中楼阁,而是一家具备真正竞争实力的全球化企业。

根据权威咨询机构AMI Consulting的最新报告,该公司在全球人造草坪市场的占有率达到16.7%,这一数字已经连续14年保持世界领先地位。

技术门槛构成了这家公司的核心壁垒,共创草坪是FIFA、世界橄榄球联合会、国际曲联三大国际体育组织的优选供应商,全球同时获得这三项认证的企业总共只有5家。

要获得这些认证并非易事,以FIFA为例,供应商需要每两年重新认证一次,新申请者必须满足最低铺装数量要求,认证后还要保证每年新增20片以上的高等级足球场才能维持资格。

从财务数据看,共创草坪的增长势头相当稳健。2024年营业收入达到29.52亿元,较上年增长19.92%;净利润5.11亿元,增幅为18.56%。

进入2025年,共创草坪的增长态势得以延续,一季度营收7.93亿元,同比提升15.27%;净利润1.56亿元,同比大幅增长28.73%。

产能布局体现了共创草坪的全球化战略思维,目前在江苏淮安和越南西宁省设有五个生产基地,年产能超过1.16亿平方米。越南基地三期项目完工后将新增4000万平方米产能,规划中的墨西哥基地将贡献1600万平方米产能。

这样一来,全部项目建成后,共创草坪年产能将达到1.72亿平方米,相当于全球竞争对手产能的总和。

值得关注的是,共创草坪自上市以来保持了稳定的分红政策。2020年至今,累计分红金额达到4.7亿元,平均分红率接近47%。这种现金回报能力在制造业企业中并不多见,也从侧面反映了公司经营的稳健性。

尽管基本面表现出色,但共创草坪与"苏超"概念之间的关联度却难以深入分析。

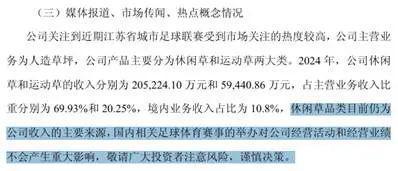

根据共创草坪最新披露的业务结构,休闲草产品贡献了近70%的收入,主要用于家庭装饰和商业景观;运动草收入占比约20%,足球场草坪仅是其中的一个细分领域。

地域分布的数据更加说明问题。共创草坪2024年海外收入26.16亿元,占总收入的88.62%,国内市场收入仅占11.38%。这意味着即使国内足球场建设出现爆发式增长,对公司整体业绩的贡献也相当有限。

从产品特性看,人造草坪属于耐用消费品,一片标准足球场的草坪使用寿命通常在8-12年之间。即便"苏超"效应带动全省新建大量球场,短期内对草坪需求的拉动作用也不会立即显现。

更大的风险来自国际贸易环境的不确定性。作为出口型企业,共创草坪88%以上的收入依赖海外市场,其中美国是最大的单一市场。

公司在风险提示中特别强调了美国关税政策的不确定性。虽然越南和墨西哥的生产基地可以部分规避贸易壁垒,但如果全球贸易环境发生重大变化,共创草坪的盈利能力仍可能受到冲击。

估值水平也开始引发关注,截至6月10日收盘,公司动态市盈率已达28.45倍,明显高于行业平均的15倍水平。市净率更是攀升至6.68倍,超过了文教体育用品制造业的整体估值水平。

专业投资机构对此类概念炒作保持谨慎态度,东吴证券的分析师提醒,部分跟涨个股与体育产业的关联度较低,投资者需要警惕情绪退潮后的调整风险。

回到商业本质,"苏超"联赛的成功确实为中国体育产业发展提供了新的思路和模式,但产业发展需要时间,而股价的短期波动往往脱离基本面。当球场的喧嚣逐渐平息,投资者终究需要面对企业经营的现实逻辑。

对于共创草坪这样的优质企业而言,真正的价值创造仍然来自于技术创新、市场拓展和运营效率的持续提升,而非概念炒作带来的短期热度。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

内容沟通请联系:禾苗 15601300818 (微信同号)

更多内容请关注